© Bezirksregierung Münster

Bild herunterladen

Hauptinhalt

Besondere Hinweise für Verpflichtete

Güterhändler/innen

Der Handel mit hochwertigen Gütern (insbesondere Luxuswaren, Kfz, Antiquitäten) eignet sich aufgrund der hierbei eingesetzten großvolumigen Beträge generell, um auch inkriminierte Gelder auf diese Weise zu waschen und in den legalen Wirtschaftskreislauf einzubringen. Daher müssen die Güterhändler die Vorschriften des GwG beachten, um nicht für Geldwäschezwecke missbraucht zu werden.

Jede Person, die gewerblich Güter veräußert, gleich in wessen Namen oder auf wessen Rechnung sie tätig ist, ist ein/e Güterhändler/in im Sinne des Geldwäschegesetzes und somit Verpflichtete/r nach dem Geldwäschegesetz. Ebenso gehören auch Kunstvermittler/innen und Kunstlagerhalter/innen (soweit die Lagerhaltung in einem Zollfreigebiet erfolgt) zum Kreis der Verpflichteten nach dem Geldwäschegesetz.

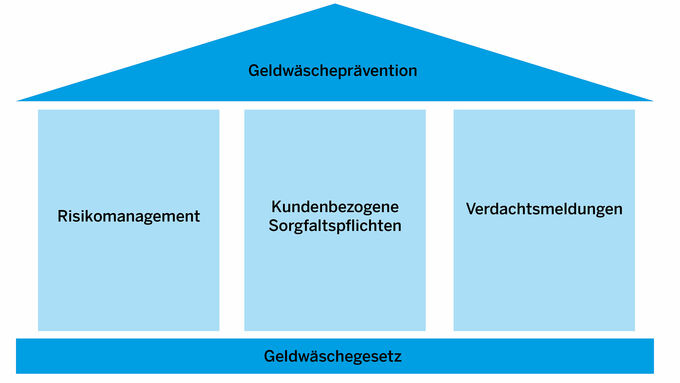

Die Pflichten nach dem Geldwäschegesetz stützen sich auf drei Säulen:

1. Säule: Risikomanagement

Notwendigkeit und Bedeutung des Risikomanagements (§ 4 GwG)

Nicht alle Unternehmen brauchen die gleiche Risikovorsorge, um sich vor Geldwäsche und Terrorismusfinanzierung zu schützen. Darum richten sich die gesetzlichen Anforderungen an den jeweiligen Gefahren aus.

Bei einem höheren Geldwäscherisiko sind die Anforderungen an das Risikomanagement höher, bei niedrigerem Risiko geringer.

Am 1. Januar 2020 ist das neue Gesetz über das Aufspüren von Gewinnen aus schweren Straftaten (Geldwäschegesetz - GwG) in Kraft getreten. Es ermöglicht in vielen Fällen, Maßnahmen zur Verhinderung von Geldwäsche und Terrorismusfinanzierung dem jeweiligen Risiko anzupassen („risk based approach“). Daher müssen Gewerbetreibende und Unternehmen, die dem GwG unterliegen („Verpflichtete“), über ein Risikomanagement verfügen. Dieses besteht zwingend aus einer Risikoanalyse (§ 5 GwG) und den sich daraus ableitenden internen Sicherungsmaßnahmen (§ 6 GwG).

Der Gesetzgeber verlangt von den nach dem GwG verpflichteten Personen und Unternehmen ein Risikomanagement. Dies besteht aus zwei Teilen:

- Eine Risikoanalyse, die vom Verpflichteten selbst vorzunehmenden ist (in schriftlicher Form)

- Hierauf aufbauend individuelle, unternehmens- oder betriebsinterne Sicherungsmaßnahmen

Die Verantwortung für das Risikomanagement trägt ein Mitglied der Leitungsebene Ihres Unternehmens, das ausdrücklich zu benennen ist. Diese Person muss sowohl die Risikoanalyse als auch Ihre internen Sicherungsmaßnahmen genehmigen.

Für Unternehmensgruppen gelten besondere Vorschriften, unter anderem muss das Mutterunternehmen die Risikoanalyse für die gesamte Gruppe, das heißt für alle gruppenangehörigen Unternehmen, Zweigstellen und -niederlassungen durchführen. Interne Sicherungsmaßnahmen müssen gruppenweit einheitlich sein, der Geldwäschebeauftragte muss eine gruppenweite Strategie zur Verhinderung von Geldwäsche erstellen und es muss der Informationsaustausch innerhalb der Gruppe sichergestellt sein.

Für bestimmte Verpflichtetengruppen gelten die nachfolgend aufgeführten Schwellenwerte. Ein Risikomanagement muss eingerichtet werden, wenn im Rahmen der Geschäftstätigkeit der Schwellenwert (bereits einmalig!) erreicht bzw. überschritten wird:

- Kunsthändler: Transaktionen ab 10.000 Euro (bar oder unbar)

- Kunstvermittler und Kunstlagerhalter (mit Lagerhaltung in Zollfreigebieten): Transaktionen ab 10.000 Euro (bar oder unbar)

- Edelmetallhändler (wie beispielsweise Gold, Silber und Platin): Bartransaktionen ab 2.000 Euro (Annahme und Abgabe von Bargeld)

- Sonstige Güterhändler (z.B. Kfz): Bartransaktionen ab 10.000 Euro (Annahme und Abgabe von Bargeld)

Risikoanalyse (§ 5 GwG)

Nur wenn die jeweiligen Risiken im Unternehmen bekannt sind, kann das Unternehmen effektiv vor dem Missbrauch für Geldwäsche und Terrorismusfinanzierung geschützt werden.

Grundvoraussetzung für eine angemessene Prävention ist daher, dass sich das Unternehmen zunächst über sein individuelles Risiko Klarheit verschafft, indem es eine sorgfältige, vollständige und zweckmäßige Risikoanalyse erstellt. dokumentiert, regelmäßig prüft und ggf. aktualisiert. Sie muss schriftlich dokumentiert werden, abgesehen davon gibt es keine vorgeschriebene Form dafür. Die Risikoanalyse muss außerdem regelmäßig geprüft und bei Bedarf aktualisiert werden. Sie müssen in der Lage sein, Ihrer Aufsichtsbehörde (z.B. der Bezirksregierung Münster) das Dokument auf Anfrage vorzulegen.

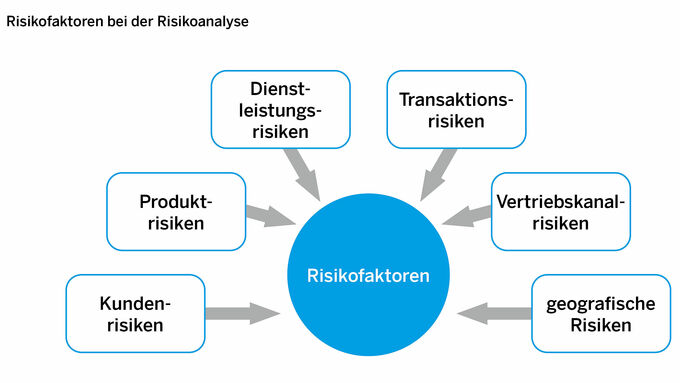

In Ihrer Risikoanalyse müssen Sie die nachfolgend aufgeführten Risikofaktoren berücksichtigen und auf Ihr Unternehmen individuell beziehen. Außerdem müssen die Informationen der Nationalen Risikoanalyse (NRA) berücksichtigt werden. Diese können Sie bei uns im Download-Bereich herunterladen. Der Abschnitt für die Güterhändler ist überschaubar auf den Seiten 105 – 107 abgehandelt. Eine Zusammenfassung finden Sie außerdem weiter unten.

Folgende Risikofaktoren sind insbesondere zu berücksichtigen:

Diese Risikofaktoren werden in Anlage 1 und 2 des GwGs genauer ausgeführt. In Anlage 1 des GwG nennt der Gesetzgeber Anzeichen und Faktoren für ein potenziell geringeres Risiko, in Anlage 2 für ein potenziell höheres Risiko. Die dort genannten Anzeichen müssen bei der Risikoanalyse und bei den konkreten Sorgfaltspflichten (siehe unten) berücksichtigt werden.

Neben diesen Risikofaktoren müssen Sie in Ihrer Risikoanalyse außerdem die Informationen der Nationalen Risikoanalyse berücksichtigen. (Diese können Sie bei uns im Download-Bereich herunterladen. Der Abschnitt für die Güterhändler ist überschaubar auf den Seiten 105 – 107 abgehandelt.) Die Ergebnisse der NRA für den Bereich des Güterhandels haben wir Ihnen hier grob zusammengefasst:

- Das Geldwäscherisiko für den Güterhandel insgesamt wurde mit mittel-hoch bewertet. Das Terrorismusfinanzierungsrisiko wurde mit mittel bewertet.

- Der Handel mit hochwertigen Gütern (insbesondere Luxuswaren, Kfz, Antiquitäten) eignet sich aufgrund der hierbei eingesetzten großvolumigen Beträge generell, um auch inkriminierte Gelder auf diese Weise zu waschen und in den legalen Wirtschaftskreislauf einzubringen.

- Der Bereich des Kfz-Handels ist dabei gerade aufgrund des Umstands, dass viele Geschäfte hier in bar abgewickelt werden, hoch geldwäscherelevant. Dies gilt insbesondere für das Gebrauchtwagensegment. Aber auch das Luxuswagensegment eignet sich in besonderer Weise zur Integration inkriminierter Gelder in den Wirtschaftskreislauf.

- Der Kunsthandel wird insgesamt ebenfalls als anfällig für Geldwäsche eingestuft.

- Im Bereich des Edelstein- und Edelmetallhandels gibt es Hinweise, dass diese Branche eine hohe Anfälligkeit für Geldwäsche besitzt. In der Vergangenheit wurde verstärkt beobachtet, dass die bisherige 10.000 Euro-Schwelle bei Barzahlungen oftmals gezielt umgangen wurde, um eine Identifizierung zu umgehen.

Nachfolgend führen wir einzelne Schritte, die Sie bei der Erstellung der Risikoanalyse berücksichtigen müssen, genauer auf. Die einzelnen Beispielfragen sind lediglich Hilfestellungen und nicht als abschließender Leitfaden gedacht.

Bitte beachten Sie:

Inhalt und Umfang des Risikomanagements sind dem jeweiligen Unternehmensrisiko entsprechend anzupassen, deshalb kann die Bezirksregierung Münster Ihnen auch kein „Muster“ für Ihre Risikoanalyse zur Verfügung stellen. Wichtig ist, dass Sie sich mit Ihrem Unternehmen auseinandersetzen und Maßnahmen entwickeln, die konkret auf Ihr Unternehmen zugeschnitten sind. Nur so können Sie sich wirksam vor den festgestellten Risiken schützen.

- Erhebung von Unternehmensdaten

- Rechtsform des Unternehmens und Eigentumsverhältnisse (ggf. Gruppenzugehörigkeit?)

- Größe des Unternehmens (Umsatz, Anzahl der Mitarbeiter, Filialen, etc.)

- Räumliche Lage und Verkehrsanbindung des Unternehmens

- Ermittlung und Untersuchung der Risikofaktoren

In diesem Schritt geht es darum, sämtliche mögliche Risikofaktoren im Unternehmen zu ermitteln und ggf. näher zu untersuchen. Insbesondere sollten die in den Anlagen 1 und 2 zum GwG sowie in der Nationalen Risikoanalyse genannten Risikofaktoren berücksichtigt werden. Folgende Fragestellungen könnten Sie hierbei unterstützen. - Risikofaktor Produktrisiken

- Welche Produkte werden zum Verkauf angeboten?

- Wie können die angebotenen Produkte genutzt werden?

(Eigennutzung, Anlagezweck, Weiterverkauf, Sammlerobjekt etc.) - In welchem Preissegment (im Vergleich zur Gesamt-Branche) befinden sich die zum Verkauf angebotenen Produkte?

- Wie ist die Marktfähigkeit bzw. Handelsüblichkeit der angebotenen Produkte zu beurteilen? (Wie schnell könnten die Produkte weiterveräußert werden?)

- Wie ist die Wertstabilität der angebotenen Produkte zu beurteilen?

- Wie weitgehend ist die Anonymität der Produkte? Können die Produkte ggf. nachverfolgt werden? (Seriennummern, Registrierung, Herkunftsnachweis etc.)

- Risikofaktor Kundenrisiken (Käufer und Verkäufer)

- Wie hoch ist der Anteil der Kunden aus der näheren Umgebung?

- Gibt es Differenzen zwischen Vertragspartner und Rechnungsempfänger?

- Wie hoch ist der Anteil an Stammkundschaft?

- Wie hoch ist der Anteil der Neu- bzw. Laufkundschaft?

- Wie hoch sind die Anteile der gewerblichen bzw. privaten Kunden an der Gesamtkundschaft?

- Risikofaktor Geografische Risiken

- Wie wird die örtliche Kriminalitätslage von den Strafverfolgungsbehörden beurteilt?

- Wo kommen die Kunden her?

(Inland, EU-Ausland, Drittländer, Hochrisikoländer lt. EU-Verordnung, Hochrisikoländer lt. FATF-Liste) - Risikofaktor Transaktionsrisiken

- Welche Möglichkeiten hat der Kunde bei der Zahlung des Kaufpreises? (Finanzierung, Leasing, Überweisung, in Bar, in anderen Währungen, in digitalen Währungen etc.)

- In welcher Höhe können Bartransaktionen im Unternehmen getätigt werden? Gibt es eine Bargeldobergrenze im Unternehmen?

- Wie viele Transaktionen (Ein- und Auszahlungen) über dem Schwellenwert werden jährlich abgewickelt? (Edelmetall ab 2.000 € bar, Kunstgegenstände ab 10.000 € auch unbar, sonstige Güterhändler: ab 10.000 € bar)

- In welcher Höhe bewegen sich die Bartransaktionen?

- Welche Möglichkeiten der Stückelung der Kaufpreiszahlung kann der Kunde ggf. nutzen und wie werden diese Stückelungen nachgehalten? (z.B. Anzahlung EC-Karte, Rest in bar; Überweisung in mehreren Raten von verschiedenen Konten etc.)

- Soweit bekannt: Aus welchen Mitteln werden die Produkte erworben?

- (Eigenkapital, Darlehen von inländischen Banken bzw. Banken aus dem Ausland etc.)

- Risikofaktor Vertriebskanalrisiken

- Werden die Güter auch über Vertriebswege ohne persönlichen Kontakt vermittelt?

(Online, über Verkaufsplattformen, per E-Mail etc.) - Soweit vorhanden: Wie intensiv ist der pers. Kontakt im Rahmen des Verkaufsprozesses? (z.B. persönliche Beratung, Besichtigung etc.)

- Wie umfassend sind die Informationen die der Verkäufer im Rahmen des Verkaufs über den Kunden erhält?

- Sind an dem Geschäft noch andere Verpflichtete und insbesondere Händlerkollegen beteiligt? (z.B. Kommissionsgeschäfte)

- Risikofaktor Dienstleistungsrisiken

- Welche zusätzlichen Dienstleistungen werden angeboten bzw. in Anspruch genommen?

- (Zulassung durch Verkäufer, Unterstützung bei der Finanzierung bzw. Finanzierungsvermittlung, Versicherungsvermittlung etc.)

- Bewertung und Kategorisierung der Risikofaktoren

Die im vorherigen Schritt ermittelten Risikofaktoren sollen nun unter Berücksichtigung der folgenden Quellen bewertet werden um sie anschließend einer der zuvor festgelegten Risikokategorien (z. B. hoch, mittel, niedrig) zuzuordnen.

– Anlagen 1 und 2 zum GwG

– Nationale Risikoanalyse

– Supranationale Risikoanalyse der EU

– Veröffentlichungen der FIU

– Veröffentlichung der örtlichen Aufsichts- und Strafverfolgungsbehörden

– Eigenes Erfahrungswissen

Anschließend soll das Geldwäscherisiko für die typischen bzw. häufig wiederkehrenden Geschäftskonstellationen im eigenen Unternehmen durch Verknüpfung der verschiedenen Risikofaktoren ermittelt werden. Sie schauen sich also die bei einem typischen Geschäftsvorfall vorhandenen Risikofaktoren (die Sie in Ihrer Risikoanalyse erwähnt haben) an und setzen sie in Bezug.

Beispiele:

Geschäftskonstellation 1

Bedeutung im Unternehmen: ca. 30 % am Gesamtgeschäft

Beschreibung: Neukunde (mittleres Risiko) als natürliche Person (niedriges Risiko) aus dem örtlichen Umfeld (niedriges Risiko) erwirbt ein Kfz im niedrigen Preissegment (niedriges Risiko) zur Selbstnutzung (niedriges Risiko) nach persönlicher Besichtigung (niedriges Risiko) und zahlt den Kaufpreis in Euro (niedriges Risiko) per Überweisung vom eigenen Konto bei einer ortsansässigen Bank (niedriges Risiko).

Gesamtbewertung: niedriges GW-Risiko

Geschäftskonstellation 2

Bedeutung im Unternehmen: ca. 10 % am Gesamtgeschäft

Beschreibung: Stammkunde (niedriges Risiko) als juristische Person mit Sitz im Ausland (hohes Risiko) erwirbt ein hochpreisiges und wertstabiles Kunstwerk (hohes Risiko) über eine Verkaufsplattform ohne persönliche Besichtigung (hohes Risiko) und entrichtet den Kaufpreis in Euro (niedriges Risiko) in Bar durch Abholer (hohes Risiko).

Gesamtbewertung: hohes GW-Risiko

Geschäftskonstellation 3

Bedeutung im Unternehmen: ca. 10 % am Gesamtgeschäft

Beschreibung: Neukunde (mittleres Risiko) als natürliche Person (niedriges Risiko) aus dem Inland (mittleres Risiko) erwirbt mehrere Goldbarren (hohes Risiko) nach Online-Vorbestellung (hohes Risiko) und zahlt den Kaufpreis in bar bei Abholung (hohes Risiko).

Gesamtbewertung: hohes GW-Risiko

Die Risikobewertung samt -kategorisierung soll außerdem auch als Grundlage für die Ausgestaltung der internen Sicherungsmaßnahmen (siehe weiter unten) sowie für die Risikobeurteilung der einzelnen Geschäftsbeziehungen, die sich außerhalb der Rahmens der in der Risikoanalyse bewerteten Geschäftskonstellationen bewegen und somit einer Einzelfallbewertung zu unterziehen sind, dienen. - Dokumentation und Genehmigung

Die Risikoanalyse soll vollumfänglich dokumentiert werden. Abschließend muss die erstellte Risikoanalyse durch das zuvor bestimmte Mitglied der Führungsebene genehmigt werden. Auf Verlangen ist die Risikoanalyse der Aufsichtsbehörde zur Verfügung zu stellen. - Überprüfung und Weiterentwicklung

Aufgrund der Vielzahl an möglichen Änderungen (Marktsituation, Produktportfolio, Kundenstruktur, interne Änderungen etc.) ist die Risikoanalyse in regelmäßigen Abständen zu überprüfen und ggf. zu aktualisieren. Die Überprüfung und Aktualisierung soll zumindest einmal jährlich erfolgen.

Interne Sicherungsmaßnahmen (§ 6 GwG)

Ziel = Erkannte Risiken steuern und minimieren!

Abgeleitet aus der eigenen Risikoanalyse müssen organisatorische Maßnahmen geschaffen werden, um angemessen auf die festgestellten Gefahren reagieren zu können. Die Maßnahmen müssen der jeweiligen Risikosituation entsprechen und diese hinreichend abdecken. Im Folgenden erklären wir, um welche Maßnahmen es sich dabei zum Beispiel handeln kann.

Interne Sicherungsmaßnahmen

- interne Grundsätze, Verfahren und Kontrollen

- Bestellung eines Geldwäschebeauftragten nebst Stellvertreter

- Schaffung gruppenweiter Verfahren (als Mutterunternehmen)

- Maßnahmen gegen den Missbrauch neuer Technologien und Produkte

- Zuverlässigkeitsüberprüfung der Mitarbeiter

- Unterrichtung der Mitarbeiter

- unabhängige Überprüfung betriebsinterner Grundsätze und Verfahren

- Schaffung eines internen Hinweisgebersystems

- Sicherstellung der Auskunftspflicht gegenüber Behörden

1. Interne Grundsätze, Verfahren und Kontrollen

Es soll genau festgelegt werden, wer im Unternehmen wann und wie die Vorgaben des Geldwäschegesetzes zu erfüllen hat. Die Mitarbeiter sollen konkrete Handlungsanweisungen erhalten!

Tipp: Erstellen Sie ein „Geldwäschehandbuch“ für Ihr Unternehmen. Legen Sie darin z. B. fest, wer in welchen Fällen die Identifizierungs- und Aufzeichnungspflichten wie zu erfüllen hat und wie mit außergewöhnlichen/verdächtigen Sachverhalten und der Meldepflicht im Verdachtsfall umzugehen ist. Regeln Sie auch, wer die Einhaltung der Vorgaben in welchen Abständen kontrolliert und die Kontrolle dokumentiert. Dies kann Sie davor schützen, sich dem Vorwurf des Organisationsverschuldens nach § 130 Ordnungswidrigkeitengesetz (OWiG) auszusetzen!

Die Strategien, Kontrollen und Verfahren müssen in einem angemessenen Verhältnis zu Art und Größe Ihres Unternehmens und des Risikos von Geldwäsche und Terrorismusfinanzierung stehen.

2. Geldwäschebeauftragte und Stellvertreter

Güterhändler, die mindestens 10 Mitarbeiter haben und gleichzeitig nach dem GwG zur Einrichtung eines Risikomanagements verpflichtet sind, müssen einen Geldwäschebeauftragten bestellen. Dies hat die Bezirksregierung Münster entsprechend den Bestimmungen des GwGs per Allgemeinverfügung (siehe Rechtsvorschriften unten) angeordnet.

Weitere Informationen zum Geldwäschebeauftragten finden Sie weiter unten.

3. Schaffung gruppenweiter Verfahren (als Mutterunternehmen einer Gruppe)

Mutterunternehmen einer Gruppe, die selbst Verpflichtete nach dem GwG sind, müssen zusätzlich gruppenweite Verfahren zum Schutz der gruppenangehörigen Unternehmen gegen den Missbrauch zu Geldwäschezwecken innerhalb der Unternehmensgruppe schaffen.

Weitere Informationen zu gruppenweiten Verfahren finden Sie weiter unten.

4. Maßnahmen gegen den Missbrauch neuer Technologien und Produkte

Unternehmen müssen Präventivstrategien und Verfahren gegen den Missbrauch von neuen Technologien und Produkten zur Geldwäsche und Terrorismusfinanzierung in ihre internen Sicherungsmaßnahmen aufnehmen und umsetzen. Sie müssen dafür Sorge tragen, dass diese neuen Technologien und Produkte nicht die Anonymität von Geschäftsbeziehungen oder von Transaktionen begünstigen.

5. Mitarbeiter auf Zuverlässigkeit prüfen

Mitarbeiter, die mit geldwäscherelevanten Sachverhalten befasst sind, müssen Sie in geeigneter Weise auf ihre Zuverlässigkeit überprüfen. Hält sich Ihr Personal an das Geldwäschegesetz und Ihre internen Vorschriften? Werden Verdachtsfälle gemeldet? Beteiligt sich Ihr Personal an zweifelhaften Geschäften? Überprüfen Sie dies insbesondere durch Personalkontroll- oder Beurteilungssysteme.

6. Unterrichtung der Mitarbeiter

Alle Personen, die mit geldwäscherelevanten Geschäftsvorfällen in Kontakt kommen können, müssen neben den Pflichten des GwGs auch die gängigen Typologien und Methoden der Geldwäsche und Terrorismusfinanzierung kennen und über Änderungen laufend informiert werden.

Tipp: Dokumentieren Sie, wen Sie wann, wie und mit welchen Inhalten unterrichtet haben. Sie begrenzen Ihren Aufwand, wenn Sie nur diejenigen unterrichten, die in Kontakt mit Transaktionen, Geschäftsbeziehungen oder Vertragspartnern kommen. Dies sind in der Regel die Bereiche Akquise, Verkauf/Vertrieb, Kasse, Finanzwesen und Controlling.

7. Überprüfung der unternehmensinternen Grundsätze und Verfahren

Mit dem Aufstellen von Regeln ist es nicht getan: Sie als Unternehmer müssen auch überprüfen, ob die getroffenen Maßnahmen tatsächlich wirksam und geeignet sind und ob die Vorgaben von Ihren Mitarbeitern eingehalten werden. Sie entscheiden dabei selbst, ob Sie unabhängige Dritte dafür einsetzen oder intern (z. B. durch die Innenrevision) dafür sorgen, Ihre eigenen Strategien, Kontrollen und Verfahren zu überprüfen.

Es hängt auch hier von der Größe und dem ermittelten Risiko der Geschäfte ab, welcher Aufwand anzusetzen ist.

Überprüft werden müssen neben den Grundsätzen, Kontrollen und Verfahren zum Risikomanagement auch die tatsächliche Handhabung der Sorgfalts- und Meldepflichten, die Dokumentation und Archivierung (einschließlich der Vernichtung nach Beendigung der Aufbewahrungsfrist) sowie die unternehmensinterne Kommunikation zu den internen Sicherungsmaßnahmen.

Außerdem sollten Sie beachten: Ganz gleich, wer im Unternehmen für die internen Sicherungsmaßnahmen verantwortlich zeichnet: In jedem Fall ist das Unternehmen Verpflichteter im Sinne des GwG. Die Verletzung der organisatorischen Pflichten, wenn beispielsweise Aufsichtspflichten gegenüber Mitarbeitern vernachlässigt werden, fällt regelmäßig auf den Inhaber, die Geschäftsführung bzw. das Unternehmen zurück und kann nach § 130 bzw. § 30 OWiG empfindliche Bußgelder nach sich ziehen. Daneben ist nach § 9 Absatz 2 OWiG auch die Bebußung des Beauftragten möglich, beispielsweise eines Geldwäschebeauftragten.

8. Internes Hinweisgebersystem

Unternehmensintern muss gewährleistet sein, dass es für Mitarbeiter und Personen in einer vergleichbaren Position (z. B. Dienstleister, auf die Pflichten ausgelagert sind) einen Meldeweg gibt, über den Verstöße gegen das Geldwäschegesetz an eine geeignete Stelle berichtet werden können. Dabei ist die Wahrung der Vertraulichkeit der Identität zu gewährleisten.

9. Auskunftspflicht

Des Weiteren muss gewährleistet werden, dass bei einschlägigen behördlichen Anfragen wie von der Zentralstelle für Finanztransaktionsuntersuchungen (FIU) bei der Generalzolldirektion oder von den zuständigen Aufsichtsbehörden Auskünfte zu Kunden, Geschäftsbeziehungen und Transaktionen erteilt werden können. Diese umfassen beispielsweise Informationen zu Kunden, die im Rahmen einer Geschäftsbeziehung einer Identifizierung unterzogen worden sind.

Beachten Sie: Die Aufsichtsbehörde kann Anordnungen treffen, damit Sie die für Ihr Unternehmen erforderlichen internen Sicherungsmaßnahmen schaffen. So kann z.B. risikoorientiert für den Einzelfall angeordnet werden, einen Geldwäschebeauftragten zu bestellen.

Geldwäschebeauftragter (§ 7 GwG)

Soweit Sie als Güterhändler aufgrund der Ergebnisse Ihrer Risikoanalyse bzw. entsprechend der Bestimmungen der Allgemeinverfügung der Bezirksregierung Münster einen Geldwäschebeauftragten bestellen müssen, ist folgendes zu berücksichtigen:

Der Geldwäschebeauftragte ist für die Einhaltung der geldwäscherechtlichen Pflichten zuständig und hat der Geschäftsleitung unmittelbar zu berichten. Das Tätigkeitsfeld kann somit insbesondere umfassen, dass diese Person eine Risikoanalyse erstellt und aktualisiert, interne Grundsätze und Verfahren ausarbeitet und die Umsetzung der Sorgfaltspflichten kontrolliert. Der Geldwäschebeauftragte meldet Verdachtsfälle gem. § 43 GwG an die zuständige Behörde. Insoweit unterliegt diese Person nicht dem Direktionsrecht durch die Geschäftsleitung. Zugleich ist der Geldwäschebeauftragte auch Ansprechpartner für die Behörden, die im Bereich der Geldwäschebekämpfung und -prävention tätig sind.

Außerdem schließt das GwG für Geldwäschebeauftragte und deren Stellvertreter arbeitsrechtliche Nachteile aufgrund der Wahrnehmung ihrer Aufgaben aus und stellt diese Personen unter einen besonderen Kündigungsschutz. Dadurch soll die Stellung der Funktion gestärkt werden. Bei Personen, die zum Geldwäschebeauftragten oder stellvertretenden Geldwäschebeauftragten bestellt worden sind, ist eine ordentliche Kündigung des Arbeitsverhältnisses unzulässig. Der Kündigungsschutz dauert noch ein Jahr an, nachdem die Person die Funktion beendet hat. Die außerordentliche Kündigung aus wichtigem Grund bleibt davon unberührt.

Dem Geldwäschebeauftragten sind ausreichende Befugnisse einzuräumen und die für eine ordnungsgemäße Durchführung seiner Funktion notwendigen Mittel zur Verfügung zu stellen – insbesondere muss er Zugang zu allen für seine Aufgabe erforderlichen Informationen und Daten etc. haben.

Bei der Bestellung ist darauf zu achten, dass der Geldwäschebeauftragte und sein Stellvertreter für die Aufgabe qualifiziert und im Sinne des Geldwäschegesetzes zuverlässig sind. Ist dies nicht der Fall, kann die Aufsichtsbehörde verlangen, dass die Bestellung widerrufen wird.

Beachten Sie: Der Geldwäschebeauftragte soll auf Führungsebene angesiedelt und der Geschäftsleitung unmittelbar nachgeordnet sein. Um Interessenkollisionen zu vermeiden, kann der Geldwäschebeauftragte nicht gleichzeitig das nach § 4 Absatz 3 GwG zu benennende Mitglied der Leitungsebene sein. Ausnahmen sind bei sehr kleinen Unternehmen möglich.

Generell muss darauf geachtet werden, dass Interessenskonflikte vermieden werden. So darf der Geldwäschebeauftragte insbesondere nicht in die Situation kommen, sich selbst kontrollieren zu müssen.

Wird ein Geldwäschebeauftragter im Unternehmen eingesetzt und ist beispielsweise der Sitz des Mutterunternehmens im Ausland, so muss der Geldwäschebeauftragte dennoch seine Tätigkeit im Inland ausüben. Damit ist gewährleistet, dass er für die zuständigen Behörden wie die Geldwäscheaufsicht oder die Strafverfolgungsbehörden nach Verdachtsmeldungen verfügbar ist.

Die Bestellung sowie vorgesehene Entpflichtung eines Geldwäschebeauftragten nebst Stellvertreter sind Ihrer Aufsichtsbehörde (also z.B. der Bezirksregierung Münster) vorab anzuzeigen!

Für die Anzeige des Geldwäschebeauftragten steht Ihnen das Wirtschaftsserviceportal NRW (WSP.NRW) zur Verfügung. Den Link zum WSP.NRW finden Sie auf der rechten Seite in der Rubrik „Weitere Links“.

Alternativ kann auch das im Downloadbereich bereitgestellte Formular genutzt werden.

Auslagerung (Outsourcing) interner Sicherungsmaßnahmen (§ 6 Abs. 7 GwG)

Unter bestimmten Voraussetzungen, die in § 6 Absatz 7 GwG genannt sind, ist eine vertragliche Auslagerung der internen Sicherungsmaßnahmen auf einen Dritten (Dienstleister) möglich. Der Dritte ist mit Sorgfalt auszuwählen. Die Auslagerung müssen Sie Ihrer Aufsichtsbehörde (also z.B. der Bezirksregierung Münster) vorab anzeigen. Dabei müssen Sie darlegen, dass keine Gründe für eine Untersagung der Auslagerung vorliegen. Der vorgesehene Auslagerungsvertrag sowie ergänzende Unterlagen sollen beigefügt werden (z.B. Leistungsscheine/Pflichtenkataloge, Referenzen des Dienstleisters). Eine Auslagerung ist dabei auch innerhalb einer Unternehmensgruppe, z. B. auf die Mutter oder ein gruppenangehöriges Dienstleistungsunternehmen, möglich. Die Verantwortung für die Sicherungsmaßnahmen und deren Durchführung bleibt stets bei Ihnen als verpflichtetem Unternehmen. Auch innerhalb von Gruppen handelt es sich um Auslagerung.

Bieten Dritte nicht die Gewähr dafür, dass die Sicherungsmaßnahmen dem Gesetz (GwG) entsprechend durchgeführt werden, sind die Steuerungsmöglichkeiten des Unternehmens oder die Arbeit der Aufsichtsbehörde beeinträchtigt, so kann die vorgesehene Auslagerung untersagt werden.

Hinweis: Die Erstellung der Risikoanalyse kann nicht ausgelagert werden. Es handelt sich um eine Aufgabe, die in der Verantwortung der Unternehmensleitung liegt und nicht abgegeben werden kann. Selbstverständlich können Sie bei der Erstellung der Risikoanalyse externe Dienstleister zur Ihrer eigenen Unterstützung heranziehen.

Im Wirtschaftsserviceportal NRW (WSP.NRW) steht Ihnen für die Anzeige der Auslagerung der internen Sorgfaltspflichten ein Online-Formular zur Verfügung. Den Link zum WSP.NRW finden Sie auf der rechten Seite in der Rubrik „Weitere Links“.

Aufzeichnung und Aufbewahrung (§ 8 GwG)

Dokumentation: Alle relevanten Informationen aufzeichnen und aufbewahren

Die im Rahmen der Erfüllung der Sorgfaltspflichten erhobenen Angaben und eingeholten Informationen, zum Beispiel zum Vertragspartner, aber auch über Geschäftsbeziehungen und Transaktionen – insbesondere Transaktionsbelege – sind in geeigneter Weise aufzuzeichnen und aufzubewahren.

Darüber hinaus sind insbesondere auch zu dokumentieren:

- Die Informationen über die Durchführung und Ergebnisse von Risikobewertungen und über die Angemessenheit der daraufhin ergriffenen Maßnahmen

- Die Untersuchungsergebnisse über außergewöhnliche Transaktionen und Erwägungs- und Entscheidungsgründe im Hinblick auf Sachverhalte, die eine Verdachtsmeldepflicht auslösen könnten

- Die getroffenen Maßnahmen zur Ermittlung des wirtschaftlich Berechtigten

Die Aufbewahrungsfrist für diese Unterlagen beträgt fünf Jahre. Sie beginnt mit dem Schluss des Kalenderjahres, in dem die pflichtauslösende Geschäftsbeziehung endet. In den übrigen Fällen beginnt sie mit dem Schluss des Kalenderjahres, in dem die jeweilige Angabe festgestellt worden ist. Die Frist kann auf bis zu zehn Jahre erweitert werden, soweit andere gesetzliche Bestimmungen über Aufzeichnungs- und Aufbewahrungspflichten eine längere Frist vorsehen. Nach Ablauf der Aufbewahrungsfrist sind die Unterlagen unverzüglich zu vernichten.

Gruppenweite Einhaltung von Pflichten (§ 9 GwG)

Verpflichtete, die Mutterunternehmen einer Gruppe sind (§ 1 Absatz 16 GwG), haben für alle gruppenangehörigen Unternehmen, Zweigstellen und Zweigniederlassungen folgende Maßnahmen zu treffen und die Einhaltung der getroffenen Maßnahmen sicherzustellen:

- Erstellung einer gruppenweiten Risikoanalyse als Grundlage für die nachfolgend aufgeführten weiteren Regelungen und Maßnahmen. Nur damit kann wirksam verhindert werden, dass einzelne Unternehmen oder Bereiche der Gruppe Transaktionen abwickeln oder Geschäftsbeziehungen begründen, ohne die Risiken zu kennen. Besondere Sorgfalt im Mutterunternehmen ist bei Auslandsgeschäften erforderlich, damit alle der Gruppe angehörigen Unternehmen auch die international drohenden Risiken kennen und in ihren Compliance-Maßnahmen berücksichtigen.

- Festlegung gruppenweit einheitlicher interner Sicherungsmaßnahmen

- Die Bestellung eines Gruppengeldwäschebeauftragten. Diesem obliegt die Erstellung einer gruppenweiten Präventionsstrategie gegen Geldwäsche und Terrorismusfinanzierung sowie die gruppenweite Koordinierung und Überwachung der Umsetzung dieser Strategie.

Der Gruppengeldwäschebeauftragte meldet Verdachtsfälle gem. § 43 GwG an die zuständige Behörde. Insoweit unterliegt diese Person nicht dem Direktionsrecht durch die Geschäftsleitung. Zugleich ist der Gruppengeldwäschebeauftragte auch Ansprechpartner für die Behörden, die im Bereich der Geldwäschebekämpfung und –prävention tätig sind.

Außerdem schließt das GwG auch für Gruppengeldwäschebeauftragte und deren Stellvertreter arbeitsrechtliche Nachteile aufgrund der Wahrnehmung ihrer Aufgaben aus und stellt diese Personen unter einen besonderen Kündigungsschutz. Dadurch soll die Stellung der Funktion gestärkt werden. Bei Personen, die zum Gruppengeldwäschebeauftragten oder stellvertretenden Geldwäschebeauftragten bestellt worden sind, ist eine ordentliche Kündigung des Arbeitsverhältnisses unzulässig. Der Kündigungsschutz dauert noch ein Jahr an, nachdem die Person die Funktion beendet hat. Die außerordentliche Kündigung aus wichtigem Grund bleibt davon unberührt.

Dem Gruppengeldwäschebeauftragten sind ausreichende Befugnisse einzuräumen und die für eine ordnungsgemäße Durchführung seiner Funktion notwendigen Mittel zur Verfügung zu stellen – insbesondere muss er Zugang zu allen für seine Aufgabe erforderlichen Informationen und Daten etc. haben.

Bei der Bestellung ist darauf zu achten, dass der Gruppengeldwäschebeauftragte und sein Stellvertreter für die Aufgabe qualifiziert und im Sinne des Geldwäschegesetzes zuverlässig sind. Ist dies nicht der Fall, kann die Aufsichtsbehörde verlangen, dass die Bestellung widerrufen wird.

Eine Personenidentität des Gruppengeldwäschebeauftragten und des Geldwäschebeauftragten des Tochterunternehmens ist grundsätzlich möglich. Dies führt jedoch rechtlich zu einer anzeigepflichtigen Auslagerung gegenüber der zuständigen Aufsichtsbehörde. Diese Maßnahme bedarf wiederum vor ihrer Realisierung einer vorherigen vertraglichen Vereinbarung (siehe oben im Abschnitt „Auslagerung (Outsourcing) interner Sicherungsmaßnahmen“).

Die Bestellung sowie vorgesehene Entpflichtung eines Gruppengeldwäschebeauftragten nebst Stellvertreter sind der für das Mutterunternehmen zuständigen Behörde (z.B. der Bezirksregierung Münster) vorab anzuzeigen!

Für die Anzeige des Gruppengeldwäschebeauftragten steht Ihnen das Wirtschaftsserviceportal NRW (WSP.NRW) zur Verfügung. Den Link zum WSP.NRW finden Sie auf der rechten Seite in der Rubrik „Weitere Links“.

Alternativ kann auch das im Downloadbereich bereitgestellte Formular genutzt werden.

- Verfahren für den Informationsaustausch innerhalb der Gruppe zur Verhinderung von Geldwäsche und von Terrorismusfinanzierung.

- Vorkehrungen zum Schutz von personenbezogenen Daten.

Befinden sich gruppenangehörige Unternehmen außerhalb Deutschlands, so gilt:

- Gruppenmitglied in anderem EU-Mitgliedsstaat: Das Mutterunternehmen muss sicherstellen, dass die dort geltenden nationalen Geldwäschevorschriften eingehalten werden.

- Gruppenmitglied in einem Drittstaat mit geringeren Anforderungen an Geldwäscheprävention: Soweit im Drittstaat zulässig, gelten die (nationalen) Gruppenvorschriften. Dürfen die Gruppenvorschriften nach dem Recht des Drittstaates nicht durchgeführt werden, sind die Mutterunternehmen verpflichtet sicherzustellen, dass durch die dort ansässigen gruppenangehörigen Unternehmen zusätzliche wirksame Präventionsmaßnahmen ergriffen werden. Über diese Maßnahmen ist die Aufsichtsbehörde zu informieren.

- Reichen die ergriffenen Präventions-Maßnahmen im Drittstaat nicht aus, ist die Aufsichtsbehörde verpflichtet anzuordnen, dass die nachgeordneten Gruppenmitglieder keine Geschäftsbeziehungen in diesem Drittstaat begründen oder fortsetzen und keine Transaktionen durchführen. Besteht bereits eine Geschäftsbeziehung, so muss das deutsche Mutterunternehmen deren Beendigung oder Kündigung sicherstellen. Drittstaaten sind Staaten, die nicht Mitglied der Europäischen Union und nicht Vertragsstaat des Abkommens über den Europäischen Wirtschaftsraum sind (§ 1 Abs. 17 GwG)

Alle gruppenweiten Strategien und Verfahren müssen auf Ebene der Zweigstellen und mehrheitlich im Besitz der Verpflichteten befindlichen Tochterunternehmen nicht nur im Inland, sondern auch in Mitgliedstaaten und Drittländern wirksam umgesetzt werden – dies hat das Mutterunternehmen sicherzustellen.

Die gruppenweiten Pflichten ersetzen nicht die eigenen internen Sicherungsmaßnahmen gruppenangehöriger Unternehmen! So ist beispielsweise ggf. sowohl ein örtlicher als auch ein Gruppengeldwäschebeauftragter zu bestellen.

Tipp: Informieren Sie sich genau, welche Vorkehrungen innerhalb Ihrer Gruppe bereits getroffen wurden und ob diese der aktuellen Rechtslage entsprechen.

2. Säule: Kundenbezogene Sorgfaltspflichten

Allgemeines zu den Sorgfaltspflichten (§§ 10 – 17 GwG)

„Know your customer“ – Stellen Sie sicher, dass Sie Ihren Kunden kennen!

Es ist die zentrale Verpflichtung nach dem GwG, dass Sie wissen, mit wem Sie Geschäfte machen. Hierfür müssen Sie Ihren Kunden nicht nur identifizieren, sondern auch prüfen, ob die von ihm gemachten Angaben stimmen. Die von Ihnen einzuholenden Unterlagen müssen aufgezeichnet und aufbewahrt werden.

Im folgenden Abschnitt geht es daher um folgende Sorgfaltspflichten:

- Die Identifizierung des Vertragspartners und der ggf. auftretenden Person

- Die Prüfung, ob die für den Vertragspartner auftretende Person hierzu berechtigt ist

- Die Ermittlung und Identifizierung des wirtschaftlich Berechtigten

- Die Feststellung, ob es sich bei dem Vertragspartner oder dem wirtschaftlich Berechtigten um eine politisch exponierte Person handelt

- Die kontinuierliche Überwachung der Geschäftsbeziehung

Sind Sie nicht in der Lage, die Sorgfaltspflichten (1) bis (4) zu erfüllen, dürfen Sie die Geschäftsbeziehung nicht begründen oder fortsetzen bzw. die Transaktion nicht durchführen und bestehende Geschäftsbeziehungen müssen dann beendet werden. Ein Verstoß hiergegen kann mit einer Geldbuße geahndet werden.

Identifizierung (§ 10 Absatz 1 Nummer 1 GwG)

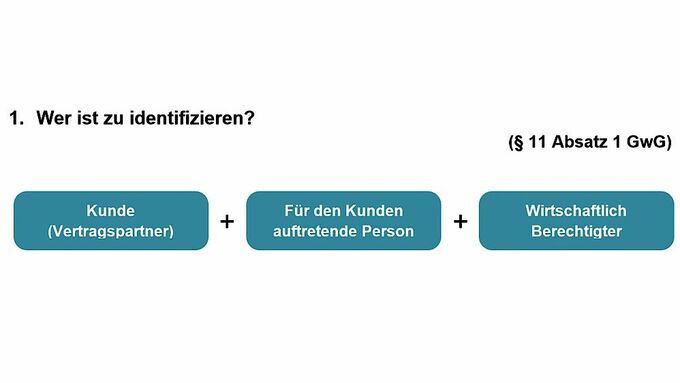

1. Wer ist zu identifizieren? (§ 11 Absatz 1 GwG)

Als Verpflichteter haben Sie bei allen neuen Kunden den Vertragspartner, gegebenenfalls für diesen auftretende Personen (zum Beispiel Boten) und wirtschaftlich Berechtigte (siehe unter Abschnitt II.) zu identifizieren. Bei bereits bestehenden Geschäftsbeziehungen/Stammkunden müssen Sie risikoorientiert, insbesondere wenn sich maßgebliche Umstände beim Kunden ändern, die Angaben prüfen und gegebenenfalls eine Neuidentifizierung vornehmen.

2. Wann ist zu identifizieren? (§ 11 Abs. 1 u. 2, § 10 Abs. 3, 6 u. 6a GwG)

Die Identifizierung muss vor Begründung der Geschäftsbeziehung beziehungsweise vor Durchführung der Transaktion erfolgen, das heißt beispielsweise vor Abschluss des Kaufvertrages.

Für die Kunstbranche, den Gold- und Edelmetallhandel und sonstige Güterhändler (z.B. Kfz) gibt es besondere Regelungen:

- Kunsthändler müssen ihre Kunden dann identifizieren, wenn es sich um eine Transaktion im Wert von 10.000 Euro oder mehr handelt (bar oder unbar)

- Kunstvermittler und Kunstlagerhalter (mit Lagerhaltung in Zollfreigebieten) müssen ihre Kunden dann identifizieren, wenn es sich um eine Transaktion im Wert von 10.000 Euro oder mehr handelt (bar oder unbar)

- Edelmetallhändler (wie beispielsweise Gold, Silber und Platin) müssen ihre Kunden dann identifizieren, wenn sie Bartransaktionen ab 2.000 Euro tätigen (Annahme oder Abgabe von Bargeld)

- Sonstige Güterhändler (z.B. Kfz) müssen ihre Kunden identifizieren, wenn sie Bartransaktionen ab 10.000 Euro tätigen (Annahme oder Abgabe von Bargeld)

Die Identifizierungspflicht gilt auch dann, wenn kleinere, in Zusammenhang stehende Beträge die Schwellenwerte erreichen. Außerdem gilt sie schwellenwertunabhängig, wenn Tatsachen vorliegen, die darauf hindeuten, dass es sich bei den Vermögenswerten, die im Zusammenhang mit der Transaktion oder Geschäftsbeziehung stehen, um den Gegenstand von Geldwäsche oder Terrorismusfinanzierung handelt.

Ausführlichere Informationen finden Sie in den im Downloadbereich bereitgestellten Auslegungs- und Anwendungshinweisen für den Nichtfinanzsektor zum Geldwäschegesetz.

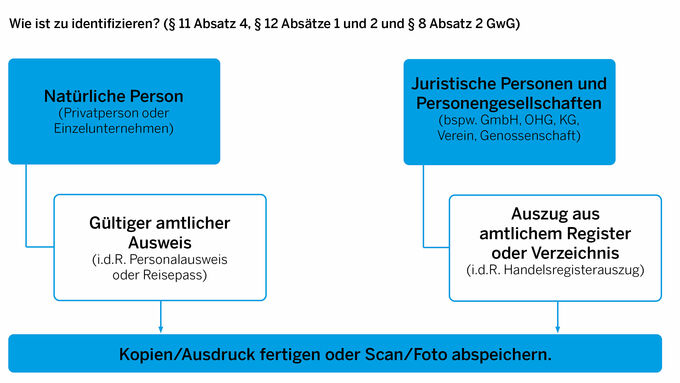

3. Wie ist zu identifizieren? (§ 11 Absatz 4, § 12 Absätze 1 und 2 und § 8 Absatz 2 GwG)

Identifizieren = Daten erfassen, prüfen, dokumentieren und aufbewahren!

Je nachdem, ob die zu identifizierende Person eine natürliche oder juristische Person/ Personengesellschaft ist, müssen Sie unterschiedlich vorgehen:

Achten Sie darauf, dass Ihnen vorgelegte Dokumente tatsächlich der zu identifizierenden Person zuzuordnen sind; bei natürlichen Personen: Lichtbildausweis! Die Identifizierung muss grundsätzlich anhand eines gültigen Originaldokumentes erfolgen.

Ist dies nicht möglich, beispielsweise bei Geschäften über das Internet oder mit dem Ausland, sieht das Geldwäschegesetz alternative Möglichkeiten wie elektronische Identifizierungssysteme vor. Eine Ausweiskopie oder ein Scan per Mail genügt im Fall der allgemeinen und verstärkten Sorgfaltspflichten jedoch nicht, um die Identitätsprüfung zu erfüllen!

Folgende Daten müssen Sie erheben (§ 11 Absatz 4, § 8 Absatz 2 GwG):

Natürliche Person:

- Vorname und Nachname

- Geburtsort und -datum

- Staatsangehörigkeit

- Wohnanschrift

- Art des Ausweises

- Ausweisnummer

- ausstellende Behörde

Juristische Personen/Personen(handels)gesellschaft:

- Name und Bezeichnung der juristischen Person oder Gesellschaft mit Rechtsform (bspw. GmbH, AG, OHG, Genossenschaft)

- Registernummer (falls vorhanden)

- Anschrift des Sitzes oder der Hauptniederlassung

- Namen der Mitglieder des Vertretungsorgans oder der gesetzlichen Vertreter

Sie haben nicht nur die Pflicht, sondern das Recht, vollständige Kopien der Dokumente und Unterlagen anzufertigen oder sie vollständig optisch digital zu erfassen. Kunden oder Vertragspartner müssen bei ihrer Identifizierung mitwirken und die nötigen Informationen und Unterlagen zur Verfügung stellen sowie Änderungen anzeigen.

Liegen Tatsachen vor, die den Verdacht begründen, dass Ihr Vertragspartner gegen seine Pflicht aus § 11 Absatz 6 Satz 3 GwG verstößt, den wirtschaftlich Berechtigten zu offenbaren, löst dies die Pflicht zur Abgabe einer Verdachtsmeldung aus (Kapitel G).

Die Durchführung der Sorgfaltspflicht der Kundenidentifizierung kann von Ihnen auch auf einen geeigneten Dritten übertragen werden. Die Voraussetzungen für eine solche Auslagerung können Sie den Auslegungs- und Anwendungshinweisen für den Nichtfinanzsektor zum Geldwäschegesetz entnehmen. Ebenso finden Sie dort weiterführende Informationen über Identifizierungsmöglichkeiten.

Kunden müssen bei ihrer Identifizierung nach dem GwG mitwirken!

Verweigert der identifizierte Kunde lediglich das Kopieren bzw. die optisch digitalisierte Erfassung des Ausweises, führt alleine diese Tatsache nicht zur Beendigungspflicht des § 10 Absatz 9 GwG, da die Kopierpflicht zu den Aufzeichnungspflichten des § 8 GwG und nicht zu den Sorgfaltspflichten zählt. Es empfiehlt sich aber, auch diesen Sachverhalt zu dokumentieren.

Tipp: Im Downloadbereich stehen Ihnen Dokumentationsbögen zur Verfügung. Diese leiten Sie durch alle wichtigen Identifizierungsschritte.

Wirtschaftlich Berechtigter (§ 3 und § 11 Absatz 5 GwG)

Wirtschaftlich Berechtigter ist die natürliche Person, in deren Eigentum oder unter deren Kontrolle der Vertragspartner steht oder die natürliche Person, auf deren Veranlassung eine Transaktion durchgeführt oder eine Geschäftsbeziehung begründet wird.

Bei juristischen Personen zählt zu den wirtschaftlich Berechtigten grundsätzlich jede natürliche Person, die unmittelbar oder mittelbar mehr als 25 Prozent der Kapitalanteile hält beziehungsweise der Stimmrechte kontrolliert oder auf vergleichbare Weise Kontrolle ausübt.

Gerade bei juristischen Personen und Personengesellschaften kommt es häufig zu komplexen gesellschaftsrechtlichen Geflechten. Ist Ihr Vertragspartner eine juristische Person, müssen Sie immer den wirtschaftlich Berechtigten ermitteln und identifizieren, ggf. können Sie dabei auf den sogenannten „fiktiven wirtschaftlich Berechtigten“ zurückgreifen (siehe § 3 Absatz 2 Satz 5 GwG). Ihr Vertragspartner hat eine Mitwirkungspflicht. Die Pflicht zur Identifizierung schließt ein, die Eigentums- und Kontrollstruktur der juristischen Person in Erfahrung zu bringen. Dies ist zu dokumentieren.

Von wirtschaftlich Berechtigten müssen Sie zumindest den Namen erheben. Das GwG verfolgt einen risikoorientierten Ansatz. Sollten Sie im Einzelfall feststellen, dass ein erhöhtes Risiko besteht, müssen Sie darüber hinaus weitere Identifizierungsmerkmale erheben. Geburtsdatum, Geburtsort und Anschrift dürfen Sie jedoch unabhängig vom festgestellten Risiko erfassen.

Beispiele:

- Der Enkel (Vertragspartner) kauft auf Veranlassung seines Großvaters mit dessen Geld (wirtschaftlich Berechtigter) ein Schmuckstück als Geschenk für die Großmutter im Wert von 11.000 Euro und zahlt dieses bar.

- Der Geschäftsführer einer GmbH (auftretende Person) schließt einen Kaufvertrag über ein Fahrzeug namens und im Auftrag des Unternehmens (Vertragspartner) als Firmenfahrzeug und zahlt 12.000 Euro bar an. Als wirtschaftlich Berechtigter wird der Gesellschafter X ermittelt, der 75% der Anteile an der GmbH hält.

Weitere Details zur Ermittlung des wirtschaftlich Berechtigten entnehmen Sie bitte dem Merkblatt im Downloadbereich sowie den Auslegungs- und Anwendungshinweisen für den Nichtfinanzsektor zum Geldwäschegesetz.

Transparenzregister

Das Transparenzregister enthält Angaben zu wirtschaftlich Berechtigten von Unternehmen und ist erforderlich, um möglichst genaue Informationen zu wirtschaftlich Berechtigten zu erhalten. Damit das effektiv funktioniert, müssen Unternehmen in möglichst vielen Ländern dazu verpflichtet sein, Angaben zum wirtschaftlich Berechtigten zu machen. In Deutschland wird das Transparenzregister beim Bundesanzeiger Verlag GmbH geführt und kann unter www.transparenzregister.de abgerufen werden.

Mitteilungspflichtig für deren wirtschaftlich Berechtigte sind juristische Personen des Privatrechts, eingetragene Personengesellschaften, Trusts, trustähnliche Rechtsgestaltungen sowie deren Verwalter, die ihren Wohnsitz oder Sitz in Deutschland haben sowie Gesellschaften/ Vereinigungen mit Sitz im Ausland, die in Deutschland Immobilien erwerben. Diese müssen Daten an das Transparenzregister liefern.

Das Transparenzregister wurde mittlerweile zum Vollregister umgewandelt. Dies bedeutet für transparenzpflichtige Rechtseinheiten, dass eine bislang entbehrliche Eintragung des wirtschaftlich Berechtigten nunmehr erforderlich ist.

Es gibt jedoch Übergangsfristen:

- Aktiengesellschaften, SE und Kommanditgesellschaften auf Aktien müssen die Mitteilung zur Eintragung bis zum 31.03.2022 vornehmen.

- Gesellschaften mit beschränkter Haftung, Genossenschaften und europäische Genossenschaften oder Partnerschaften müssen die mitteilungspflichtigen Angaben bis zum 30.06.2022 zur Eintragung übermitteln.

- In allen anderen Fällen muss eine Mitteilung spätestens bis zum 31.12.2022

Sie als Verpflichteter können das Transparenzregister bei Ihren Feststellungen zum wirtschaftlich Berechtigten ihrer Geschäftspartner nutzen. Bei Begründung einer neuen Geschäftsbeziehung (nicht bei einer Einzeltransaktion) mit einer inländischen juristischen Person oder Personengesellschaft müssen Sie von Ihrem Geschäftspartner die Vorlage eines Nachweises über die Registrierung im Transparenzregister verlangen oder einen Transparenzregisterauszug einholen.

Hinweis: Die Pflicht, einen Nachweis über die Registrierung im Transparenzregister zu verlangen oder einen Auszug der über das Transparenzregister zugänglichen Daten einzuholen, gilt bei „Begründung einer Geschäftsbeziehung“. Das GwG unterscheidet begrifflich zwischen der „Geschäftsbeziehung“ (§ 1 Abs. 4 GwG) und der „Transaktion“ (§ 1 Abs. 5 GwG). Bei der Geschäftsbeziehung wird beim Zustandekommen des Kontakts davon ausgegangen, dass die Beziehung von gewisser Dauer sein wird. Die Einzeltransaktion bei einem Güterhändler löst die oben genannte Pflicht nicht aus.

Unstimmigkeiten zwischen von Ihnen erlangen Erkenntnissen zum wirtschaftlich Berechtigten und den Eintragungen im Transparenzregister müssen unverzüglich an die registerführende Stelle (Bundesanzeiger Verlag GmbH) gemeldet werden.

Politisch exponierte Personen („PeP“)

Zum Personenkreis der sogenannten „politisch exponierten Personen“ (kurz: PeP) gehören Personen, die ein hochrangiges öffentliches Amt im In- oder Ausland ausüben oder in den vergangenen zwölf Monaten ausgeübt haben. Dies sind insbesondere die Staats- und Regierungschefs, aber auch Bundesminister und Minister der Länder, soweit diese Bundesratsmitglieder sind, außerdem Parlamentsabgeordnete auf Bundesebene. Eine Aufzählung von PeP finden Sie im GwG (§ 1 Absatz 12 GwG). Die EU-Kommission veröffentlicht demnächst eine Liste, in der die Bezeichnungen aller Ämter innerhalb der EU aufgeführt sind, die einen PeP-Status begründen. Sobald diese Liste veröffentlicht wurde, finden Sie sie in unserem Download-Bereich.

Das Geldwäschegesetz verlangt, dass Sie – unabhängig von Ihrer persönlichen Risikoeinschätzung im konkreten Fall – immer mit angemessenen, risikoorientierten Verfahren prüfen und feststellen, ob es sich bei Ihrem Vertragspartner oder dem wirtschaftlich Berechtigten um eine PeP, ein Familienmitglied einer PeP oder um eine bekanntermaßen einer PeP nahestehenden Person handelt. Beim Vorliegen des PeP-Status liegt ein erhöhtes Risiko vor und Sie müssen in Bezug auf den Kunden und die Geschäftsbeziehung/Transaktion verstärkte Sorgfaltspflichten beachten.

Im Regelfall genügt es, Ihren Vertragspartner beziehungsweise den wirtschaftlich Berechtigten hiernach zu fragen. Die ergänzende Nutzung einer „PeP-Datenbank“ kann aber risikoangemessen sein, wenn Sie regelmäßig mit PeP-Kunden rechnen oder zu tun haben. Die Angaben über den PeP-Status müssen dokumentiert werden.

Vereinfachte Sorgfaltspflichten (§ 14 GwG)

Stellen Sie unter Berücksichtigung der in den Anlagen 1 und 2 zum GwG genannten Risikofaktoren fest, dass in bestimmten Bereichen (zum Beispiel bestimmte Kundengruppen, bestimmte Produkte) nur ein geringes Risiko der Geldwäsche oder Terrorismusfinanzierung besteht, dürfen Sie den Umfang Ihrer Maßnahmen angemessen reduzieren. So können Sie beispielsweise die Überprüfung der Identität auch anhand anderer glaubwürdiger, geeigneter Dokumente, die aus einer unabhängigen Quelle stammen, vornehmen. Sie müssen das geringe Risiko für jeden Fall feststellen, in dem Sie vereinfachte Sorgfaltspflichten anwenden möchten. Der Umfang Ihrer Maßnahmen muss stets ausreichen, dass Sie Verdachtsfälle erkennen und gegebenenfalls melden können.

Achtung: Auf Verlangen der Aufsichtsbehörde müssen Sie (auch für den Einzelfall) darlegen können, dass der Umfang der von Ihnen getroffenen Maßnahmen risiko-angemessen ist!

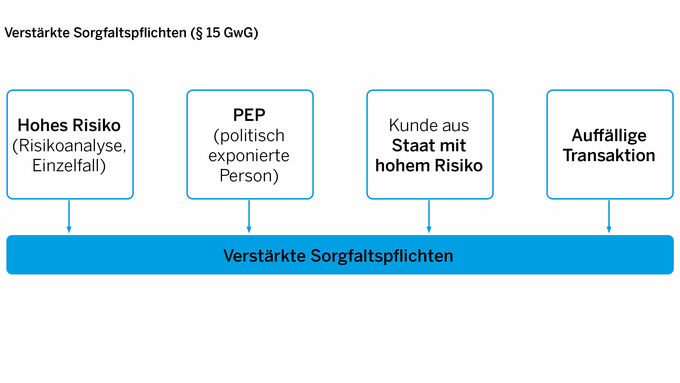

Verstärkte Sorgfaltspflichten (§ 15 GwG)

Entsprechend dem risikoorientierten Ansatz des Geldwäschegesetzes müssen Sie in den folgenden Fällen zusätzlich zu den oben beschriebenen allgemeinen Sorgfaltspflichten verstärkte Sorgfaltspflichten erfüllen (§ 15 Absatz 4 bis 7 GwG). Diese lassen sich in fünf Fallgruppen einteilen:

1. Sie stellen im Rahmen Ihrer Risikoanalyse oder im Einzelfall fest, dass ein höheres Risiko der Geldwäsche oder Terrorismusfinanzierung bestehen kann.

2. Ihr Vertragspartner oder der wirtschaftlich Berechtigte ist eine PeP, ein Familienmitglied oder eine bekanntermaßen einer PeP nahestehenden Person:

- Zustimmung eines Mitgliedes der Führungsebene zur Begründung oder Fortsetzung der Geschäftsbeziehung;

- Herkunftsbestimmung der Vermögenswerte mit angemessenen Maßnahmen (risikoorientiert kann auch die Selbstauskunft des Kunden genügen);

- Verstärkte, kontinuierliche Überwachung der Geschäftsbeziehung.

Hat die PeP ihr öffentliches Amt aufgegeben, sind die verstärkten Sorgfaltspflichten noch mindestens weitere 12 Monate danach zu beachten (§ 15 Absatz 4 GwG).

3. Es handelt sich um eine Geschäftsbeziehung oder Transaktion, an der ein Drittstaat mit hohem Risiko oder eine in diesem Drittstaat ansässige natürliche oder juristische Person beteiligt ist:

- Einholen zusätzlicher Informationen über den Vertragspartner, den wirtschaftlich Berechtigten und die angestrebte Art der Geschäftsbeziehung

- Zustimmung eines Mitgliedes der Führungsebene zur Begründung oder Fortsetzung der Geschäftsbeziehung

- Verstärkte, kontinuierliche Überwachung der Geschäftsbeziehung

- Herkunftsbestimmung der Vermögenswerte und des Vermögens des wirtschaftlich Berechtigten (außer bei sogen. fiktiven wirtschaftlich Berechtigten) mit angemessenen Maßnahmen (risikoorientiert kann auch die Selbstauskunft des Kunden genügen)

- Einholen von Informationen über die Gründe für die Transaktion; soweit es zur Beurteilung der Gefahr von Terrorismusfinanzierung erforderlich ist, Einholen von Informationen über die geplante Verwendung der eingesetzten Vermögenswerte;

4. Die Transaktion ist besonders komplex oder groß, läuft ungewöhnlich ab oder erfolgt offensichtlich ohne wirtschaftlichen oder rechtmäßigen Zweck:

- Untersuchung der Transaktion hinsichtlich Geldwäsche- oder Terrorismusfinanzierungsrisiken und hinsichtlich der Pflicht zur Abgabe einer Verdachtsmeldung

- Verstärkte kontinuierliche Überwachung der dieser Transaktion zugrundeliegenden Geschäftsbeziehung, sofern eine vorhanden ist

Können Sie die verstärkten Sorgfaltspflichten nicht durchführen, dürfen Sie die Geschäftsbeziehung nicht begründen und/oder die Transaktion nicht durchführen.

Beachten Sie bitte:

- Hinweise zu Drittstaaten mit hohem Risiko finden Sie auf der Website der FIU unter der Rubrik „Fachliche Informationen/Drittländer“. Der Link ist auf der rechten Seite eingestellt.

- Das Bundesfinanzministerium kann neue Fallgruppen für verstärkte Sorgfaltspflichten schaffen.

- Die Bezirksregierung Münster kann als zuständige Aufsichtsbehörde die Durchführung verstärkter Sorgfaltspflichten anordnen und Verstöße gegen die Anordnung mit einer Geldbuße ahnden.

3. Säule: Verdachtsfälle und Meldepflichten

Allgemeines zur Verdachtsmeldepflicht

Als Verpflichteter nach dem Geldwäschegesetz (GwG) müssen Sie Verdachtsmeldungen abgeben, wenn Sie Sachverhalte feststellen, bei denen Tatsachen auf einen Zusammenhang mit Geldwäsche oder Terrorismusfinanzierung hindeuten.

Diese Meldungen müssen Sie an die Zentralstelle für Finanztransaktionsuntersuchungen, die sogenannte „Financial Intelligence Unit“ (FIU), senden. Die FIU ist innerhalb der Generalzolldirektion beim Zollkriminalamt angesiedelt. Kernaufgaben der FIU sind die umfassende Gewinnung, Analyse und Steuerung von Informationen zur Aufklärung, Verhinderung oder Verfolgung von Geldwäsche und Terrorismusfinanzierung. Dazu werden Verdachtsmeldungen über verdächtige Sachverhalte entgegengenommen, gesammelt und ausgewertet.

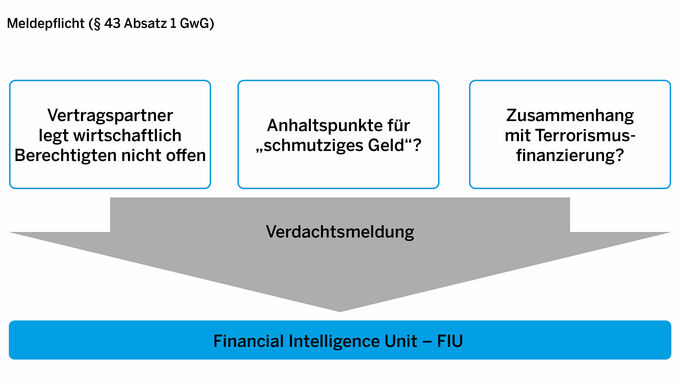

Meldepflicht (§ 43 Absatz 1 GwG)

Haben Sie Anhaltspunkte dafür, dass Vermögenswerte eine illegale Herkunft haben (es sich also um „schmutziges Geld“ handelt) oder stehen die Vermögenswerte im Zusammenhang mit Terrorismusfinanzierung oder hat der Vertragspartner Ihnen gegenüber nicht offengelegt, ob er für einen wirtschaftlichen Berechtigten handelt, so sind Sie verpflichtet, diesen Sachverhalt unverzüglich der Zentralstelle für Finanztransaktionsuntersuchungen „Financial Intelligence Unit“ (FIU) zu melden. Es steht Ihnen frei, ob Sie daneben eine Strafanzeige nach § 158 Strafprozessordnung stellen.

Wichtig: Die Meldepflicht gilt dabei unabhängig von der Höhe des Geschäfts (bei Güterhändlern also auch bei Unterschreitung der Schwellenwerte und auch bei unbaren Zahlungen).

Sie müssen unverzüglich eine Verdachtsmeldung an die FIU schicken, sobald einer der folgenden Anhaltspunkte vorliegt:

- Der Vermögenswert könnte aus einer kriminellen Handlung stammen oder eine kriminelle Herkunft haben

- Der Geschäftsvorfall, die Transaktion oder der Vermögensgegenstand dient der Terrorismusfinanzierung oder steht mit ihr in Zusammenhang

- Der Vertragspartner legt Ihnen gegenüber nicht offen, ob er für einen wirtschaftlich Berechtigten handelt.

Die FIU stellt den Verpflichteten Typologiepapiere zur Verfügung, beispielsweise besondere Anhaltspunkte für verschiedene Branchen des Güterhandels, um verdächtige Vorgänge besser erkennen zu können.

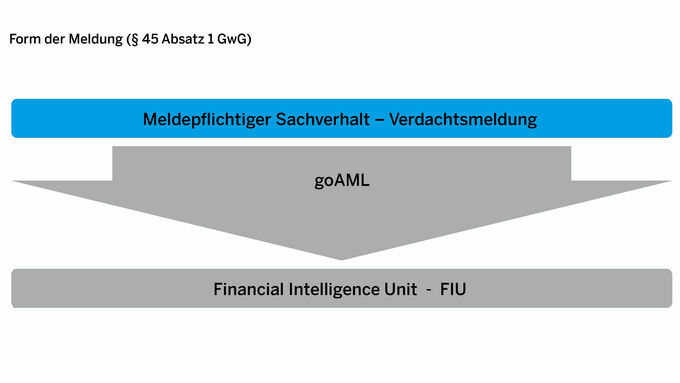

Form der Meldung (§ 45 Absatz 1 GwG)

Die Verdachtsmeldung an die FIU hat grundsätzlich elektronisch zu erfolgen. Dafür steht das Anwendungsprogramm „goAML“ den Verpflichteten als Meldeportal zur Verfügung. Sie finden das Portal hier: https://goaml.fiu.bund.de/Home.

Voraussetzung für die Abgabe einer Verdachtsmeldung ist eine einmalige Registrierung. Diese können Sie auf der vorgenannten Webseite rechts oben vornehmen.

Es empfiehlt sich, die Registrierung frühzeitig und unabhängig vom Vorliegen eines Verdachtsfalles vorzunehmen, da der Registrierungsprozess einige Zeit in Anspruch nimmt.

Außerdem weisen wir darauf hin, dass eine Registrierung mit Inbetriebnahme des neuen Informationsverbundes bei der FIU, spätestens jedoch ab dem 01.01.2024, verpflichtend ist (§§ 45 Absatz 1 Satz 2, 59 Absatz 6 GwG)

Konsequenzen einer Meldung (§§ 46 – 49 GwG)

Nach Abgabe einer Verdachtsmeldung darf das zugrundeliegende Geschäft nicht durchgeführt werden, es sei denn, ein derartiger Aufschub des Geschäfts würde die Aufklärung einer Straftat behindern. Erst nach Zustimmung der FIU oder der Staatsanwaltschaft oder nach Ablauf des dritten Werktags nach Abgabe der Verdachtsmeldung darf das Geschäft durchgeführt werden (soweit die FIU oder die Staatsanwaltschaft die Durchführung nicht untersagt haben). Eine Zustimmung zur Durchführung der Transaktion (explizit oder durch Fristablauf) bedeutet weder, dass die Transaktion legalen Hintergrund hat, noch, dass die Anhaltung oder die Verdachtsmeldung unberechtigt waren.

Wichtig: Sie dürfen Ihren Vertragspartner und sonstige Dritte nicht darüber informieren, dass Sie eine Verdachtsmeldung abgegeben haben oder abgeben werden.

Sollte sich eine Verdachtsmeldung oder Strafanzeige im Zusammenhang mit Geldwäsche oder Terrorismusfinanzierung als inhaltlich unbegründet erweisen, können Sie dafür nicht belangt werden (§ 48 GwG). Ausgenommen sind nachweislich grob fahrlässig oder vorsätzlich falsch angegebene Tatsachen.

Geben Ihre Mitarbeiter eine Verdachtsmeldung ab bzw. geben Sie als Mitarbeiter eines Verpflichteten eine Verdachtsmeldung ab, so dürfen hieraus keine Nachteile für das bestehende Beschäftigungsverhältnis entstehen.

Unter bestimmten Voraussetzungen hat eine Verdachtsmeldung strafbefreiende Wirkung (siehe § 43 Absatz 4 GwG).

Kontaktaufnahme mit der FIU

Informationen zum Verfahren bei den Verdachtsmeldungen und die direkten Kontaktmöglichkeiten zur Generalzolldirektion (FIU) finden Sie unter www.fiu.bund.de und https://goaml.fiu.bund.de. Bitte beachten Sie, dass Sie sich als Verpflichteter nach § 2 Absatz 1 GwG unabhängig von einer Verdachtsmeldung bei der Zentralstelle für Finanztransaktionsuntersuchungen (FIU) elektronisch registrieren müssen (§ 45 Absatz 1 Satz 2 GwG). Diese Verpflichtung trifft Sie spätestens ab dem 01.01.2024 (vgl. die Übergangsvorschrift in § 59 Absatz 6 GwG).

Kontaktdaten der FIU:

Postalische Anschrift: Generalzolldirektion

Zentralstelle für Finanztransaktionsuntersuchungen (FIU)

Postfach 85 05 55

51030 Köln

Internetpräsenz: www.fiu.bund.de

E-Mail: info.fiu@zoll.de

Hotline für Verpflichtete: +49 (0) 351 44834 - 556

Fax: +49 (0) 221 672 - 3999

Downloads

Arbeitshilfen und Formulare

- Risikoauskunft Güterhändler allgemein (docx, 89 KB) (Link öffnet sich in neuem Fenster)

- Risikoauskunft Edelmetallhändler (docx, 89 KB) (Link öffnet sich in neuem Fenster)

- Risikoauskunft Edelmetallhändler und Juweliere (docx, 92 KB) (Link öffnet sich in neuem Fenster)

- Risikoauskunft Pferdehändler (docx, 94 KB) (Link öffnet sich in neuem Fenster)

- Risikoauskunft Antiquitäten und Kunst (docx, 97 KB) (Link öffnet sich in neuem Fenster)

- Risikoauskunft Kunsthändler Kunstvermittler (docx, 92 KB) (Link öffnet sich in neuem Fenster)

- Dokumentationsbogen zur Identifizierung von natürlichen Personen nach dem Geldwäschegesetz (pdf, 272 KB) (Link öffnet sich in neuem Fenster)

- Dokumentationsbogen zur Identifizierung von juristischen Personen und Personengesellschaften nach dem Geldwäschegesetz (pdf, 356 KB) (Link öffnet sich in neuem Fenster)

- Checkliste „Durchführung verstärkter Sorgfaltspflichten“ (docx, 38 KB) (Link öffnet sich in neuem Fenster)

- Formular für die Meldung eines Geldwäschebeauftragten (docx, 64 KB) (Link öffnet sich in neuem Fenster)

- Formular für die Meldung eines Gruppen-Geldwäschebeauftragten (docx, 54 KB) (Link öffnet sich in neuem Fenster)

Rechtsvorschriften

EU-Recht

- Delegierte Verordnung (EU) 2016/1675 vom 14.07.2016 (externer Link öffnet sich in neuem Fenster)

- Delegierte Verordnung (EU) 2018/105 vom 27.10.2017 (externer Link öffnet sich in neuem Fenster)

- Delegierte Verordnung (EU) 2018/212 vom 13.12.2017 (externer Link öffnet sich in neuem Fenster)

- Delegierte Verordnung (EU) 2018/1467 vom 27.07.2018 (externer Link öffnet sich in neuem Fenster)

- Delegierte Verordnung (EU) 2020/855 vom 07.05.2020 (externer Link öffnet sich in neuem Fenster)

Verwandte Themen

Zusätzliche Informationen

Ansprechpartner/innen

Weitere Links

- Wirtschaftsserviceportal NRW (externer Link öffnet sich in neuem Fenster)

- EU-Liste der Drittstaaten mit hohem Risiko (Hochrisikoländer) (externer Link öffnet sich in neuem Fenster)

- Nationale Risikoanalyse (NRA) (externer Link öffnet sich in neuem Fenster)

- Financial Action Task Force in Money Laundering FATF (externer Link öffnet sich in neuem Fenster)

- Supranationalen Risikoanalyse (SNRA) (externer Link öffnet sich in neuem Fenster)

- Supranationalen Risikoanalyse (SNRA) – Annex (externer Link öffnet sich in neuem Fenster)

- Transparenzregister (externer Link öffnet sich in neuem Fenster)

- Transparenzregister – Fragen und Antworten (externer Link öffnet sich in neuem Fenster)

- Bundesverwaltungsamt – Informationen zum Transparenzregister (externer Link öffnet sich in neuem Fenster)

- PRADO – Öffentliches Online-Register echter Identitäts- und Reisedokumente (externer Link öffnet sich in neuem Fenster)

- Finanz-Sanktionsliste der EU-Resolution 881/2002 (externer Link öffnet sich in neuem Fenster)

- Zentralstelle für Finanztransaktionsuntersuchungen (Financial Intelligence Unit – FIU) (externer Link öffnet sich in neuem Fenster)